Добровольное страхование в квитанции ЖКХ: что это?

В сегодняшней статье пойдет речь о новой статье в квитанции за ЖКХ под названием «добровольное страхование», что это такое и как работает. В ряде субъектов позиция добавилась еще раньше до обновления законодательства. В частности, в Москве и Московской области данный вид страхования действует порядка 20 лет, а с введением программы доля вовлеченного населения выросла с 10% до 60%. Однако при оплате платежки можно опустить эту графу.

Законодательная база

Законность появления новой строки в квитанции ЖКХ относительно добровольного страхования жилья и условия действия программы прописаны в следующих нормативных актах:

Законность появления новой строки в квитанции ЖКХ относительно добровольного страхования жилья и условия действия программы прописаны в следующих нормативных актах:

- Жилищный Кодекс РФ;

- Ст. 11.1 Федерального закона от 21.12.1994 N 68-ФЗ;

- Постановление Правительства РФ от 21.08.2019 N 1082;

- Гражданский кодекс РФ.

Основная информация о страховании от ЧС

Не стоит путать данную программу со страхованием ответственности управляющей компании ЖКХ, поскольку они имеют разную направленность.

Некоторые факты:

- За разработку метода расчета тарифов отвечает ЦБ.

- Ведется разработка автоматизированной программы страхования жилплощади.

- Срок действия договора – 1 год.

- Внесение взносов будет осуществляться вместе с оплатой жилищно-коммунальных услуг.

- При наличии в жилищном фонде региона свободной новой квартиры ее предоставят лишившимся жилья в результате ЧС.

- При отсутствии свободной жилплощади будет предоставлена денежная выплата, размер которой определят на основании особенностей и рыночной стоимости аналогичного жилья в субъекте.

- На местном уровне не исключено предоставление преференций для льготников.

- Анализом степени ущерба и принятием решения о предоставлении компенсации будут заниматься комиссии из представителей-экспертов администрации и страховых учреждений.

- Разработкой стандартов и процедуры страхования имущества занимается Всероссийский союз страховщиков. Их работа направлена на защиту интересов жильцов и предоставление всей информации по страховке, чтобы на основании этого каждый Гражданин мог принять решение – заключить Договор страхования недвижимости или использовать право отказа.

- Объектом страхования могут быть риск утраты (гибели), повреждение имущества, инженерные коммуникационные сети, отделка, а также гражданская ответственность перед живущими по соседству лицами.

Внимание! Жилплощадь, сданная в эксплуатацию до 1955 года либо официально причисленная к аварийной, не может выступать в качестве объекта страхования.

Страховые случаи

Страховка охватывает:

- бытовые катаклизмы, включающие пожар, затопление и пр.;

- риск ущерба в случае стихийных бедствий.

Жилец имеет право заключить договор со страховой и расширить перечень страховых случаев, включив:

- кража и грабеж;

- ущерб при противоправных действиях преступников;

- прочие события, определяемые в каждом субъекте отдельно.

Что не является страховым случаем

- ущерб, причиненный по вине жильца. Например, некорректный монтаж посудомоечной или стиральной машинки, приведшей к затоплению. Сюда же относится и ущерб, причиненный в состоянии наркотического или алкогольного опьянения. Кроме того, включены и случаи происшествий по вине арендатора;

- несогласованная перепланировка квартиры, из-за которой произошел бытовой катаклизм;

- хранение пожароопасных веществ и предметов;

- иные исключения, определяемые страховой компанией.

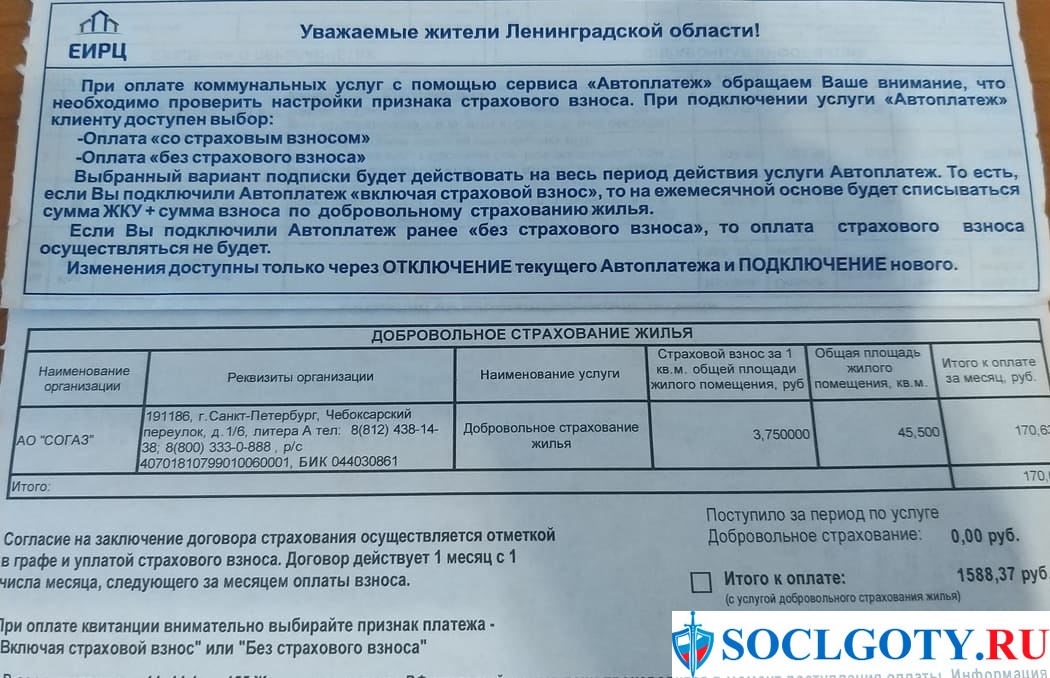

Стоимость участия

Размер ежемесячного страхового взноса по программе добровольного страхования квартиры – около 150 рублей, и зависит выплата от субъекта, жилой площади, рисков и иных особенностей.

Высчитаем сумму страхового взноса исходя из площади: 1 кв.м.=1,5 рубля. Если общая квадратура 50м2, значит, ежемесячно будет взиматься 75 рублей.

Подводные камни

Страховка вне зависимости от программы страхования действует при условии оплаты платежных документов до установленного числа каждого месяца.

Если договор подписан со страховой компанией и включает в себя дополнительные страховые случаи, также могут возникнуть спорные ситуации.

Если квартира затоплена соседями по их вине, страховым случаев это не является. Следовательно, оплачивать понесенные расходы должны они. При затоплении по причине прорыва трубы, добиться страхового возмещения возможно. Аналогично при протечке крыши, поскольку они находятся под управлением жилищных организаций. Однако страховая сумма далеко не всегда покрывает все расходы. Недостающую часть Потерпевший имеет право востребовать с жилищно-коммунального хозяйства (управляющей компании – УК). Это означает, что нужно будет обращаться с претензией или подавать Иск в суд.

Наступление страхового случая

- Страховая компания извещается в письменной форме. Однако в платежках эта информация не фигурирует, нужно будет уточнять у УК.

- Составить и отправить не позднее 3-х дней с момента возникновения страхового случая заявления.

- Погасить свои обязательства перед страховой.

- Дождаться решения страховщика и положенных денег.

Компенсационные выплаты

Размер страховой выплаты – устанавливается договором. Не исключена возможность ее повышения.

Рассмотрим пример выплат страховой компании. Размер может отличаться в зависимости от региона и выбранного страховщика. Так, при наступлении страхового случая выплачиваться будет в следующем объеме:

| Сумма (рубли) | Верхний предел (% от страховой суммы) | |

|---|---|---|

| Пол | 800 за 1м 2 | 30 |

| Окно | 16 000 за штуку | 10 |

| Потолок | 500 за 1м 2 | 12 |

| Стенки | 500 за 1м 2 | 15 |

| Коммуникации | - | 20 |

Как отказаться от страхования от ЧС

Взнос не является обязательным платежом, что дает право выбора владельцу жилья:

- исправно оплачивать квитанции в полном объеме и в случае страхового случая получить выплату; ИЛИ

- игнорировать строчку, снижая так общую сумму по платежке; ИЛИ

- самостоятельно выбрать страховую компанию и заключить с ней договор на подходящих ему условиях.

Важно! Пункт не является обязательным до тех пор, пока Законодательные акты не предусматривают иное.

Если несколько квитанций были оплачены в полной мере (например, владелец не обратил внимания на новый пункт), следует обратиться к страховщику для расторжения договора и возврата средств. Далее нужно обратиться в УК и написать отказ от участия в программе. Некоторые УК идут на встречу жильцам и исключают в последствии данную строчку из квитанции.

Добровольное страхование вовсе не является обязательным видом платежей. Поэтому каждый гражданин вправе обратиться в УК для удаления данного пункта из своих платежек. Однако стоит сначала взвесить все «за» и «против» участия в программе.